【退税流程怎么操作】 出口退税登记的一般程序:

1. 有关证件的送验及登记表的领取

企业在取得有关部门批准其经营出口产品业务的文件和工商行政管理部门核发的工商登记证明后,应于30日内办理出口企业退税登记 。

2. 退税登记的申报和受理

企业领到“出口企业退税登记表”后,即按登记表及有关要求填写,加盖企业公章和有关人员印章后,连同出口产品经营权批准文件、工商登记证明等证明资料一起报送税务机关,税务机关经审核无误后,即受理登记 。

3. 填发出口退税登记证

税务机关接到企业的正式申请,经审核无误并按规定的程序批准后,核发给企业“出口退税登记” 。

4. 出口退税登记的变更或注销

当企业经营状况发生变化或某些退税政策发生变动时,应根据实际需要变更或注销退税登记 。

二.出口退税附送材料

1. 报关单 。 报关单是货物进口或出口时进出口企业向海关办理申报手续,以便海关凭此查验和验放而填具的单据 。

2. 出口销售发票 。 这是出口企业根据与出口购货方签订的销售合同填开的单证,是外商购货的主要凭证,也是出口企业财会部门凭此记帐做出口产品销售收入的依据 。

3. 进货发票 。 提供进货发票主要是为了确定出口产品的供货单位、产品名称、计量单位、数量,是否是生产企业的销售价格,以便划分和计算确定其进货费用等 。

4. 结汇水单或收汇通知书 。

5. 属于生产企业直接出口或委托出口自制产品,凡以到岸价CIF结算的,还应附送出口货物运单和出口保险单 。

6. 有进料加工复出口产品业务的企业,还应向税务机关报送进口料、件的合同编号、日期、进口料件名称、数量、复出口产品名称,进料成本金额和实纳各种税金额等 。

7. 产品征税证明 。

8. 出口收汇已核销证明 。

9. 与出口退税有关的其他材料 。

什么情况可以申请出口退税?

一、出口退税的范围

我国出口的产品,凡属于已征或应征产品税、增值税和特别消费税的产品,除国家明确规定不予退还已征税款或免征应征税款 。

出口产品,一般应具备以下的3个条件:

1.必须是属于产品税、增值税和特别消费税范围的产品 。

2.必须报关离境 。 所谓出口,即是输出关口 。 这是区分产品是否属于应退税出口产品的主要标准之一,以加盖海关验讫章的出口报关单和出口销售发票为准 。

3.必须在财务上做出口销售 。

一般的说,出口产品只有在同时具备上述3个条件的情况下才予以退税 。 但是国家对退税的产品也做了特殊规定,特准某些产品视同出口产品予以退税 。

特准退税的产品主要有:

1.外轮供应公司销售给外轮,远洋货轮和海员的产品;

2.对外修理、修配业务中所使用的零配件和原材料 。

3.对外承包工程公司购买国内企业生产的,专门用于对外承包项目的机械设备和原材料,在运出境外后,凭承包单位出具的购货发票、报关单办理退税;

4.国际招标、国内中标的机电产品 。

国家同时也明确规定了少数出口产品即使具备上述3个条件,也不予以退税;

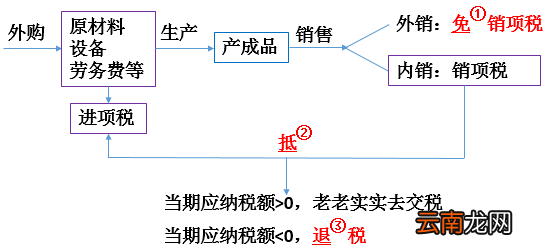

文章插图

以上海房产税的退税流程为例,步骤如下:

1、排队拿号;

2、交材料的原件和复印件,让工作人员核对;

3、材料递交以后会告诉你到指定的复审窗口等材料,所有的原件会从复审窗口退还,然后再交一份材料复印件;

4、拿着复审的材料(原有住房信息查询申请表)重新拿号;

5、到号以后,会给你一张告知书,还有查询申请单 。 上面会注明你什么日期再来拿查询结果;

6、在告知的时间再次前来,去排队拿号;

7、上交材料,拿到“上海市个人住房房产税认定通知书”和“查询结果”;

8、用完税凭证去退税窗口退税 。 五个月以后可以查看退税结果 。

根据个人所得税的相关规定,进行年度个人所得税汇算时,如果符合住房贷款利息专项附加扣除要求,是可以申请房贷退税的 。 在申请房贷退税时,首先要满足个人符合缴纳个税的标准,只有缴纳了个税才能申请退税 。 其次购房者需通过贷款购买首套住宅才可享受 。

法律依据:

《个人所得税专项附加扣除暂行办法》第十四条 纳税人本人或者配偶单独或者共同使用商业银行或者住房公积金个人住房贷款为本人或者其配偶购买中国境内住房,发生的首套住房贷款利息支出,在实际发生贷款利息的年度,按照每月1000元的标准定额扣除,扣除期限最长不超过240个月 。